Tributação de Dividendos 2026: Planejamento Estratégico

Tributação de Dividendos 2026: Estratégias de Planejamento Tributário para Empresas e Sócios

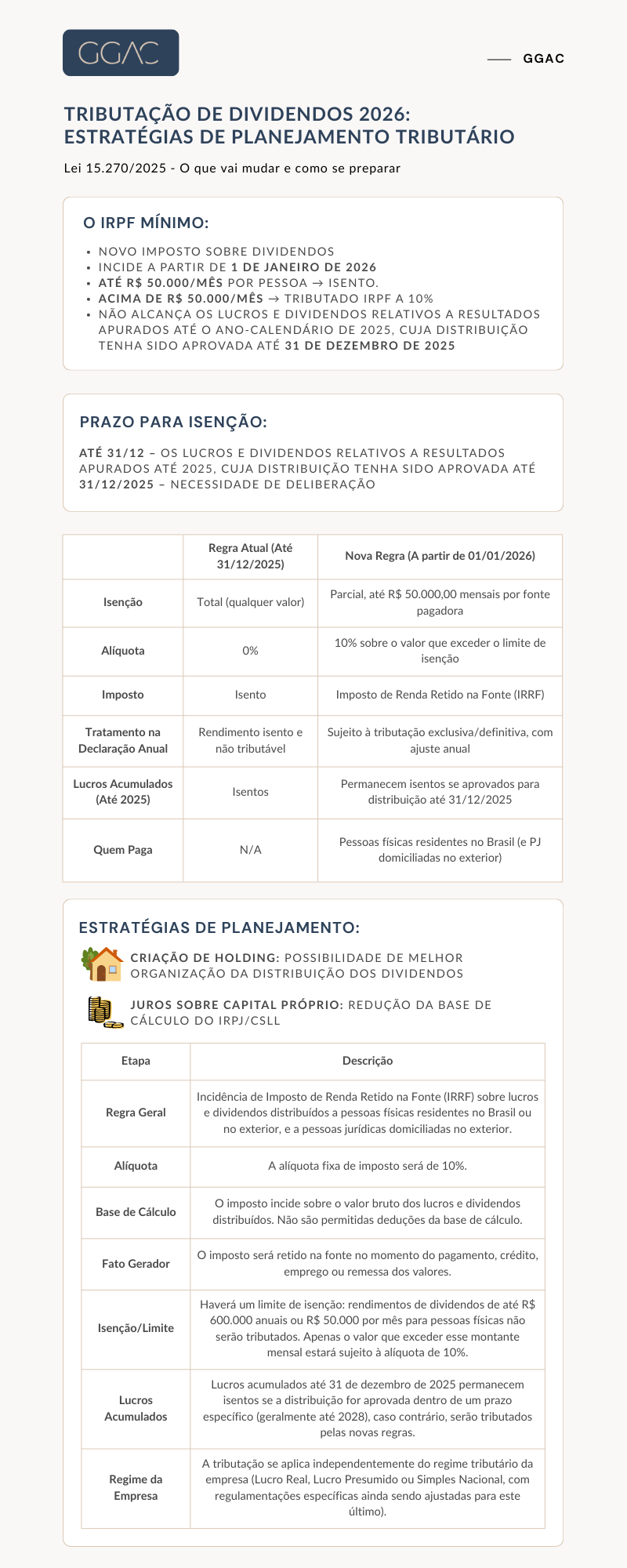

A publicação da Lei 15.270/2025 trouxe mudanças significativas para a tributação de dividendos no Brasil, criando o Imposto de Renda Pessoa Física Mínimo (IRPF-M). Essa alteração impacta diretamente sócios, acionistas e empresas que distribuem lucros, exigindo um planejamento tributário estratégico e urgente.

A partir de 1º de janeiro de 2026, dividendos pagos a pessoas físicas residentes no Brasil acima de R$ 50 mil por mês estarão sujeitos à retenção de 10% na fonte, considerada antecipação do IRPF. Para acionistas ou sócios não residentes, essa retenção é definitiva, independentemente do valor distribuído.

Essa mudança afeta a tradicional isenção de dividendos e exige atenção imediata para evitar impactos tributários inesperados.

Regra de Transição: Proteja os Lucros de 2025

A lei estabelece uma regra de transição para os lucros apurados até 31 de dezembro de 2025. Esses lucros podem permanecer isentos do IRPF desde que duas condições sejam cumpridas:

- A deliberação para distribuição deve ser realizada ainda em 2025;

- O pagamento aos sócios residentes deve ser efetuado até 2028, conforme previsto no ato societário que aprovou a distribuição.

Essa exigência criou uma verdadeira corrida para a distribuição de dividendos antes do fim do ano, com objetivo de preservar o tratamento fiscal anterior. Empresas que não conseguirem cumprir essas condições precisarão adotar estratégias alternativas para minimizar os impactos da tributação a partir de 2026.

Estratégias Para Empresas Sem Liquidez Imediata

Nem todas as empresas possuem liquidez imediata para distribuir dividendos sem comprometer suas operações. Nesse contexto, existem alternativas estratégicas viáveis.

Capitalização dos Lucros

Uma opção é capitalizar os lucros, mantendo os recursos dentro da empresa e aumentando o patrimônio líquido. Isso cria uma base maior para futuros pagamentos de Juros sobre Capital Próprio (JCP) ou dividendos, além de fortalecer a estrutura de capital da empresa.

Empréstimos Para Viabilizar a Distribuição

Outra alternativa é gerar liquidez por meio de empréstimos dos sócios ou de terceiros, viabilizando a distribuição. É necessário observar os riscos de contestação da Receita Federal quanto à dedutibilidade dos juros, que devem ser justificáveis como despesas necessárias à atividade da empresa.

Diferenças Entre S/A e Limitadas

Para sociedades anônimas, a legislação exige que os dividendos sejam pagos no mesmo exercício em que são deliberados. As sociedades limitadas possuem maior flexibilidade, desde que haja previsão no contrato social ou acordo entre os sócios.

Juros Sobre Capital Próprio (JCP): Ferramenta Estratégica

O Juros sobre Capital Próprio (JCP) continua sendo uma ferramenta importante de planejamento tributário. Ele permite deduzir do lucro tributável da empresa, reduzindo o IRPJ e a CSLL, enquanto o sócio ou acionista pessoa física paga IR na fonte de apenas 15%, sem incidência adicional do IRPF-M.

O uso combinado de JCP e dividendos distribuídos de forma planejada pode reduzir significativamente a carga tributária total e otimizar a remuneração de sócios.

Holding Patrimonial ou Familiar: Vantagens Estratégicas

A criação de uma holding patrimonial ou familiar oferece vantagens estratégicas importantes diante das mudanças tributárias. Essa estrutura permite:

- Centralizar a distribuição de lucros;

- Escalonar retiradas ao longo do tempo;

- Reduzir o impacto do IRPF-M sobre os sócios;

- Organizar o patrimônio familiar e facilitar o planejamento sucessório;

- Receber JCP das empresas operacionais, maximizando deduções corporativas;

- Ter maior controle sobre o momento da distribuição aos sócios.

Atenção: Para aproveitar a proteção da regra de transição, os atos de deliberação e constituição da holding devem ser aprovados ainda em 2025.

Como Proteger os Lucros do Exercício de 2025

Os resultados do próprio exercício de 2025 apresentam desafios específicos, pois normalmente só seriam distribuídos em 2026. Para evitar a tributação pelo IRPF-M, é possível deliberar a distribuição ainda em 2025, mesmo que o montante exato seja definido apenas no balanço anual.

Opções Para Sociedades Anônimas

Nas sociedades anônimas, pode-se adotar dividendos intermediários à conta de lucros semestrais, se permitido pelo estatuto social.

Flexibilidade Para Sociedades Limitadas

Nas sociedades limitadas, há flexibilidade para deliberações trimestrais ou parciais, desde que previstas em contrato ou acordos entre sócios.

Essas medidas permitem que os lucros de 2025 sejam protegidos da tributação mínima, respeitando a legislação societária e contábil.

Checklist: Ações Urgentes Para 2025

Diante das mudanças trazidas pela Lei 15.270/2025, empresas e sócios precisam agir imediatamente. Avalie os seguintes pontos:

- ✅ Avaliar a liquidez disponível na empresa;

- ✅ Aprovar distribuições de dividendos ainda em 2025 sempre que possível;

- ✅ Considerar capitalização dos lucros para aumentar patrimônio líquido;

- ✅ Analisar viabilidade de empréstimos para viabilizar distribuição;

- ✅ Utilizar JCP como ferramenta de economia fiscal;

- ✅ Avaliar constituição de holding patrimonial ou familiar;

- ✅ Deliberar sobre lucros de 2025 antes do encerramento do ano;

- ✅ Revisar contrato social e estatuto para garantir flexibilidade.

Conclusão: Planejamento Tributário é Fundamental

O planejamento tributário antecipado é fundamental para proteger os lucros apurados em 2025 e garantir eficiência fiscal a partir de 2026, minimizando os efeitos do IRPF-M e da nova tributação de dividendos.

As mudanças legislativas exigem análise técnica especializada, considerando as particularidades de cada empresa, sua estrutura societária, liquidez disponível e objetivos de longo prazo dos sócios.

Se você precisa de orientação para estruturar seu planejamento tributário, societário e patrimonial, entre em contato com nossa equipe jurídica. Auxiliamos empresas e famílias na análise das alternativas legais, na elaboração de estratégias personalizadas e na implementação segura das medidas necessárias dentro dos prazos exigidos pela nova legislação.

Artigo produzido por Nathália.

Telefone (11) 3849-2366

Rua Funchal, 263, 13 andar – sala 132

Vila Olimpia – São Paulo/SP

04551060